ここ数年かなり販売が伸びているという「外貨建て保険」。皆さんも銀行や保険会社などでおすすめをされたことがあるのではないでしょうか。

利率がよく、外貨に分散投資ができて、なおかつ保険の機能もついていると言うことで、購入を検討している方も多いのではないかと思います。

しかし、この商品。リスクが大きく買うべきではないと言う声がよく聞かれる商品でもあります。

果たして「外貨建て保険」は本当に金融商品として良いものなのでしょうか。

そこで本記事では、外貨建て保険のデメリットやリスクについて、実際に外貨建て保険を購入した私の感想も交えて解説させていただきます。

本記事で得られる3つのポイント

- 実際に加入した人の感想が聞ける

- 外貨建て保険が持つデメリットとリスクがわかる

- 他のおすすめ金融商品がわかる

目次

外貨建て保険に入った感想

資産運用の記事を多く書いていながら恥ずかしい話ですが、まずは私自身が今も「外貨建て保険」に加入をしていて、入ったことを非常に後悔しているという点についてお話をさせていただきます。

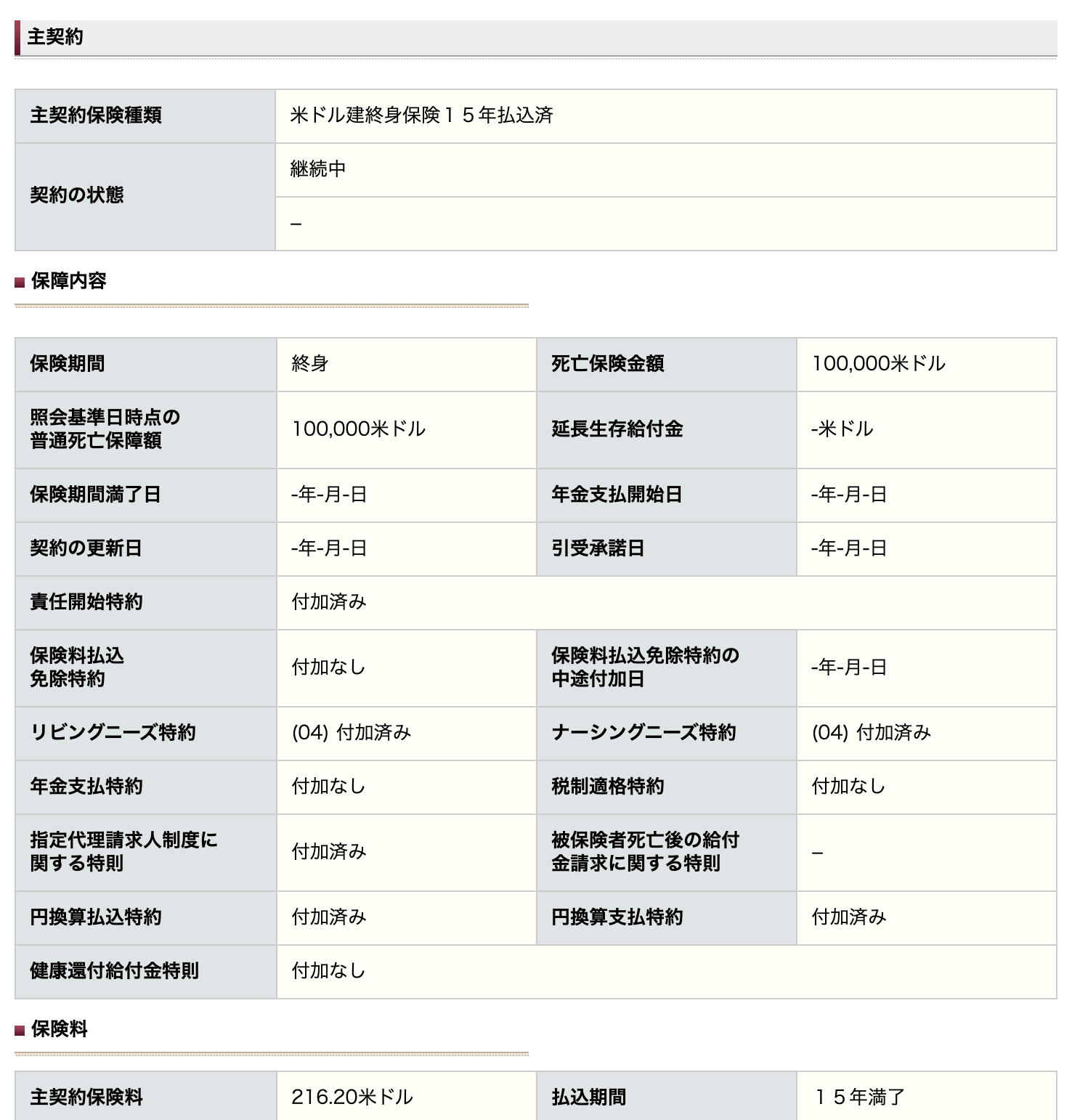

私が加入している内容

私が加入をしている保険の内容がこちらです。月々の支払いは約23,000円(為替により変動します)で、15年払いで満了となるタイプです。

現在は加入をしてから3年目になります。総支払額は約73万円、現在の解約返戻金は約40万円です。

つまり現在解約をすると約30万円の損が出ると言うことになります。

ということで後悔をしていながらも解約できず加入を続けているという状況になっています。

加入当時の自分の状況

加入当時はちょうど保険の切り替えを考えていたタイミングで、知り合いに外資系の保険営業もいたので話を聞いてみるといった状況です。

その時に「外貨建て保険」のことを知り、これから投資も始めないとと考えていたこともあり、深く考えもせずにシミュレーションと提案内容だけを見て加入をしたという経緯でした。

今考えると自分の無知さが恐ろしいですね。また投資に対するスタンスも、控えめにいって甘すぎでした。

何が後悔する要因なのか

ではなぜ後悔をしているかというと、「外貨建て保険」の特徴を理解せず加入したため、自分の得たい投資効果と「外貨建て保険」がもたらす効果が一致していないことに気づかなかったのです。

確かに外貨建て保険にも運が良ければ大きなリターンが得られるというメリットは存在します。

しかし、私は「短期間で大きなリターンを得る」ことも、資産を外貨で持つ「分散」の効果も求めていなかったのです。

そのために、本来私が求める比較的「低リスク」だが「長期間」で利益を出す。という資産運用に出会っても、そちらに資金を向けることができず、機会損失をしてしまうというリスクが生じたのです。

そもそも当時は結婚もしていないのになぜ保険が必要なのかということすら考えていませんでした...

そういった経験をしているので、もし今外貨建て保険に加入するかどうかを迷っていて、昔の私と同じような状況の方がいたら、一度立ち止まって自分の「投資に対する考え方」や「リスクの許容度」を振り返り、本当にこの資産運用が最適なのかということを考えていただきたいと思います。

-

-

【お金が貯まる】大切な考え方と方法とは【資産運用のススメ】

私は以前ある資産運用に失敗したことがきっかけで、お金の流れや仕組みに興味を持ち「FPの資格」を取得しました。 もちろんファイナンシャルプランナーになりたかったというわけではなく、お金の仕組みを理解する ...

続きを見る

外貨建て保険のデメリット

では上記のように私が実際に加入し感じた「外貨建て保険」のデメリットについて解説をしていきます。

為替差損の可能性

外貨で運用すると言うことは為替のリスクがあります。この記事を書いている時点では約109円です。

外貨建て保険で利益を出すためには、円高の時に保険料を支払い、円安の時に満期金を受け取ることが必要です。

例えば、ここ15年間ではドル円で最低75円台から最高125円台までの振り幅がありますが、これを予測することはとても難しいのです。

コストが高い

外貨建て保険は単純な積み立てとは違い、保険の機能を持っているおかげで、保険の管理コストも生じてきます。

また解約金、満期金の受取にもコストがかかります。

一定期間解約すると大損になる

一定期間は解約控除というものがあるので、満期や払込済みの前に解約をすると大きな損をすることになります。

冒頭で記載したように私が現在解約をすると30万円くらいの損が出ることになります。

デメリットがもたらすリスクとは

では上記のデメリットがもたらすリスクについても解説をさせていただきます。

他の投資にお金が回せなくなる

これが私が一番考えるリスクですが、他に自分が投資したいと思う金融商品が見つかっても、途中で解約ができないために(解約できるが損が出る)より良いものに費用が回せないということです。

月に投資に回せる費用は当然ですが限られています。この限られた費用を最も効果的と思えるものに投資できないとストレスにもなり、実際に機会損失という大きなリスクにもなるのです。

リスクの幅が広い

また、解約控除費用に縛られて自由な取引ができないリスクもあります。

さらに、為替リスク、カントリーリスク、金利変動リスクなど考えるリスクも多いので、投資としてはかなり難易度の高いもの(というよりも投機的なもの)と言えます。

他の資産運用と比べるとどうか

それでは「外貨建て保険」に代えて投資するべきものはあるのでしょうか。

分散投資ができる投資という観点で比較をしてみます。

投資信託

分散投資を個別銘柄で行うにはある程度の資金が必要となります。

しかし、投資信託であれば比較的少額から始めることができ10以上の銘柄にも分散投資をすることができます。

また投資信託であれば、投資のスタンスや投資したいエリア、テーマなどを数ある商品から自分の意図に合うものを選ぶことができるため「外貨建て保険」と比べて投資の自由度は段違いと言えます。

海外ETF

上述の投資信託の中でも「ETF(上場投資信託)」という上場をしている投資信託があります。

さらに、その中でも海外ETFという海外に上場しているETFに投資できる商品があります。

海外ETFは国内ETFよりも、銘柄が多く、規模も大きいという特徴があり、簡単に言うと右肩上がりで伸びている「世界経済」に投資ができると言うものです。

数十万円の初期投資は必要かもしれませんが、外貨建て保険よりも分かりやすく、手軽に外貨への分散投資が可能となります。

ロボアドバイザー

こちらも最近話題の投資方法です。簡単に言うと前記の海外ETFなどで、自動的にポートフォリオを組んで投資をしてくれる仕組みです。

自分でETF銘柄を選ぶ必要がなく、さらに少額で開始できるため、手軽さと手間のかからなさは随一の投資方法です。

まとめ

ということで本記事では私が外貨建て保険を買って後悔をしたお話とその理由、さらに外貨建て保険と他の金融商品を比べるとどうなのかというところまで解説をしました。

本日のまとめ3点

- 外貨建て保険は他の投資と比べて自由度が少ない

- 保険と投資は性質が違うので一つの商品で両立ができない

- 低リスクで投資するなら他にもっといい商品がある

これが私が皆さんにお伝えしたいことです!

本日は以上です。ありがとうございました。