ここ最近、老後資金の2,000万円不足が社会問題になるなど、20代でも資産運用を考え始めた方は多いと思います。

しかしながら「元手もないし」、「知識もないから」と二の足を踏んでいる方も多いのではないでしょうか。

でも実は、20代という若さを生かせる資産運用があるのです。

そこで、本記事では「20代からやっておくべき資産運用」を紹介せていただきます。

もし資産運用に踏み切れず迷っている皆さんがいらっしゃいましたら参考にしていただけると幸いです。

結論から言うと、そのたった一つの方法は「投資信託」を行うことです。

ではその理由を順を追って説明させていただきます。

本記事のテーマ

- 資産運用の考え方を整理する

- なぜ投資信託を20代から始めるべきなのかを知る

- 具体的な投資方法を理解する

目次

資産運用の考え方

まず大切なのは資産運用の考え方です。

人によって捉え方が変わってくるのですが、私は以下のように解釈をしています。

資産運用における投資と投機

資産運用とは「今ある資産を何かに投資して、さらにお金を増やしていくこと」です。

ここで注意する点は「投資」と「投機」の違いです。

投資とは、簡単にいうと「未来の利益に対して自分の資金を費やすこと」です。

株式や債券を購入することがそれに当たります。普段みなさんがしている「貯金」も少ないながらも金利が付いていますので資産運用といえます。

逆に投機とは、簡単にいうと「ギャンブル」です。短期的な価格の上下の差をお金に変えるような方法ですが、一か八かの勝負になりやすく、運に頼った賭け事ともいえます。

みなさんもギャンブルではお金を稼げないということは、なんとなく分かると思います。

そして、これからお話をしていく資産運用は「投資信託」のお話ですが、銘柄によっては投機的(ギャンブル)になってしまうものが存在するのも確かです。ですので、この先を読み進めていただく前に、投資と投機の違いを理解しておいてほしいと思います。

資産運用には収入が必要

続いて覚えておく点は、資産運用を行う際は収入が必要であるということです。

20代のみなさんは働いているか、これから働くという方がほとんどだと思いますので、資産運用にあたっての資金はお持ちなのではないかと思いますが、現時点で貯金があまりないという方も今回ご紹介する資産運用をすることは可能です。

ただし、毎月の収入があるというのが絶対条件になります。

また、注意点としてキャッシュフロー(月々の収支)が黒字化している必要もあります。

いくら収入があっても毎月手元にお金が残らない状態では資産運用はできません。

その場合は、節約できるところはないかなど日々の生活を見直してまず毎月のキャッシュフローを黒字化するところから始めましょう。

資産運用を20代で始めるメリット

もっとも大きいメリットは時間を多く投資できるということです。

ここでいう時間とは「これから先の時間」です。そういった意味では、20代と40代では投資にかけられる時間が全く違いますので、20代の方が大きなメリットがあります。

具体的にいうと「長期」で「少額」を「積立」投資することです。

この方法をとることで20代で元手がない状態でも、月々積み立てていくことで複利の効果も得て大きな資産を形成することができます。

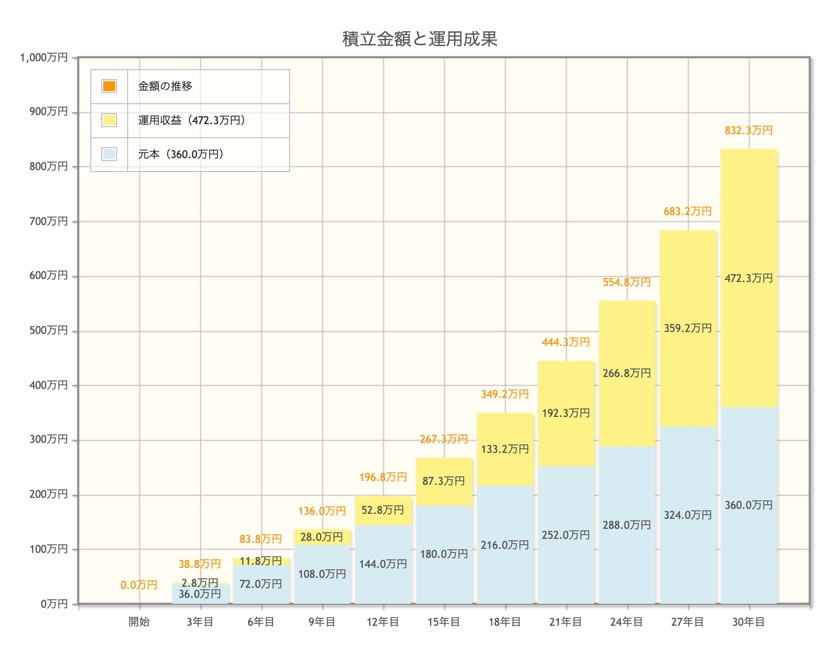

月々1万円を30年間、年利5%で運用した場合のシミュレーション

上記のように徐々に複利が積み重なっていき、30年後には積立元本360万円で合計約832万円までの資産を形成することができます。

例えば、25歳の方がはじめた場合、55歳でこの金額を得ることができますので、年金をもらうよりも早く大きな金額を資産にすることができるのです。

20代から始めるべき資産運用

ではやっておくべき資産運用を解説させていただきます。

投資信託

今回おすすめするのは「投資信託」です。

投資信託とは「投資家から集めたお金(ファンド)」を「投資のプロが運用」し「その成果に応じて収益を投資家に分配する」仕組みです。

簡単にいうと、一つの商品を買えば、複数の銘柄の株式や債券に分散投資ができるものということです。投資先の選定や購入はプロが行いますので専門的な知識はなくても購入ができますし、比較的少額で始められるのが特徴です。

また、投資信託には「インデックスファンド」と「アクティブファンド」という2通りの投資方針があるのですが、なかでもインデックスファンドが20代にはおすすめの投資といえます。

インデックスファンド

投資信託はデメリットとして、投資のプロ(ファンドマネージャー)の運用に成果が左右されてしまうという点と「ハイリスク・ハイリターン」で「高手数料」の商品などもあるという点があります。

しかし、そのデメリットを最大限に少なくできるのがインデックスファンドというものです。

インデックスファンドは「ローリスク・ローリターン」の代表的な投資であり、市場の動向を示す指標(インデックス)と連動することを目指して運用される投資方法です。簡単にいうと日経平均や世界の株価と連動するように運用されるので、市場そのものに投資ができるというものです。

ですので、指標とする市場が好調であればインデックスファンドの価額も上がりますし、不調であれば価額は下がります。

ただし、乱高下はなく比較的安定しており、基本的には市場に成長が見込めるうちは長期的に見ると右肩上がりで価額も上がりを続けると考えられています。

また、プロにとってもこの運用方法は手間がかからないので手数料が安いのも特徴です。

これらの理由からインデックスファンドは長期的な投資に向いていると言えます。

2通りの購入方法

投資信託には購入のスタイルが2つあります。

個人でファンドを購入

一つ目の方法は、みなさんが自分で投資信託(ファンド)を選んで購入をすることです。

具体的には以下のフローです。

運用のフロー

- 証券会社に登録(口座開設)

- 商品(ファンド)を選択

- ポートフォリオ(資産配分)を設定

- 月々の積み立て金額を設定

- 定期的に見直しをしながら運用

ポートフォリオさえ組めてしまえば、あとはたまに見直しをするくらいでお任せしてしまえるので手間のかからない投資方法です。

ただし、ファンドはたくさんあって何を選べばいいのかわらないという事態になると思います。その場合は以下の記事も参考にしてください。

-

-

【投資信託】おすすめのインデックスファンド【基礎から解説します】

投資信託がおすすめという話はよく聞くけど。似たような名前の銘柄は多いし、一つ一つ調べる時間もない。よくわからないから「結局何も購入できない」という方は多いのではないでしょうか。でもそれはすごくもったい ...

続きを見る

ロボアドバイザーにお任せ

もう一つの購入方法はロボアドバイザーにお任せするという方法で、こちらは投資信託より、さらにお手軽に長期投資ができる方法です。

投資信託の手順のうち「ファンド選択」から「ポートフォリオの形成」までを自動的に行なってくれて、さらに定期的なリバランス(ポートフォリオの見直し)もしてくれるので、「口座開設」をして「積立金額を設定」したらもうスタートできるというお手軽な投資方法です。

もちろん、その分手数料が高めになっているなどデメリットもありますが、許容範囲なデメリットであるといえます。

まとめ

以上のように20代のうちに始める資産運用は明確で、ズバリ「投資信託」を行うことです。

ぜひこの記事を参考にして一歩を踏み出していただけると幸いです。再度、本記事のポイントをまとめておきましょう。

本記事のポイントまとめ

- 20代から資産運用を始めた方がいい

- 購入するのは「投資信託」一択

- 購入スタイルは「個人」と「ロボアド」の2通り

本日は以上です。

ありがとうございました。